41% uczestników badania przeprowadzonego przez multiporównywarkę rankomat.pl uważa, że młodzi kierowcy stanowią największe zagrożenie na drodze. Potwierdzają to policyjne statystyki. Wśród osób w wieku 18-24 lata wskaźnik liczby wypadków na 10 tys. populacji jest najwyższy w porównaniu do pozostałych grup wiekowych. Ta sama grupa respondentów wskazała, że to kierowcy BMW są najbardziej niebezpieczni na drodze.

Uczestników badania zapytano, których kierowców i właścicieli jakich marek, najbardziej obawiają się na drodze. Ponadto eksperci rankomat.pl na podstawie policyjnych statystyk przeanalizowali, kto najczęściej powoduje wypadki drogowe w Polsce.

Młodzi kierowcy najniebezpieczniejsi w badaniu i policyjnych statystykach

41% ankietowanych w badaniu przeprowadzonym przez porównywarkę uważa, że młodzi kierowcy stanowią największe zagrożenie na drodze. Z kolei 37% ankietowanych uważa, że najniebezpieczniejszymi kierowcami są seniorzy. Natomiast 36% badanych sądzi, że niebezpieczni są niedoświadczeni kierowcy. Piesi znaleźli się na czwartym miejscu z wynikiem 34%.

Z policyjnych statystyk również wynika, że najniebezpieczniejsi na drodze są młodzi kierowcy. Wśród osób w grupie wiekowej 18-24 lata wskaźnik liczby wypadków na 10 tys. populacji wynosi 13,77. Tymczasem jest znacznie niższy w starszych grupach kierowców – odpowiednio 7,85 (25-39 lat), 5,46 (40-59 lat) i 3,49 (powyżej 60 lat).

73,1% sprawców wypadków drogowych w Polsce stanowią właściciele samochodów osobowych. Na kolejnych miejscach znajdują się posiadacze ciężarówek (9,6%), rowerzyści (5,9%), motocykliści (4,3%), użytkownicy motorowerów (1,9%) i kierowcy autobusów (1,3%).

Kierowcy BMW najbardziej niebezpieczni na drodze

Według 73% ankietowanych w badaniu rankomat.pl najbardziej niebezpieczni na drodze są kierowcy BMW. Za groźne respondenci uważają również Audi (34%) i Volkswagena (11%). Jednak 8% badanych nie wiąże niebezpieczeństwa z żadną konkretną marką.

W pierwszych trzech miesiącach 2023 r. osoby z grupy wiekowej 18-24 lata najczęściej ubezpieczyły w multiporównywarce rankomat.pl samochody marki Audi (12%), Volkswagen (11,8%) oraz BMW (11,4%).

– Młodzi i niedoświadczeni kierowcy często kupują używane modele Audi i BMW, ponieważ chcą mieć szybki i sportowy samochód. To może wpływać na postrzeganie marki, skoro dane policyjne potwierdzają, że to właśnie najmłodsi kierowcy powodują największe zagrożenie na drogach. – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych multiporównywarki rankomat.pl.

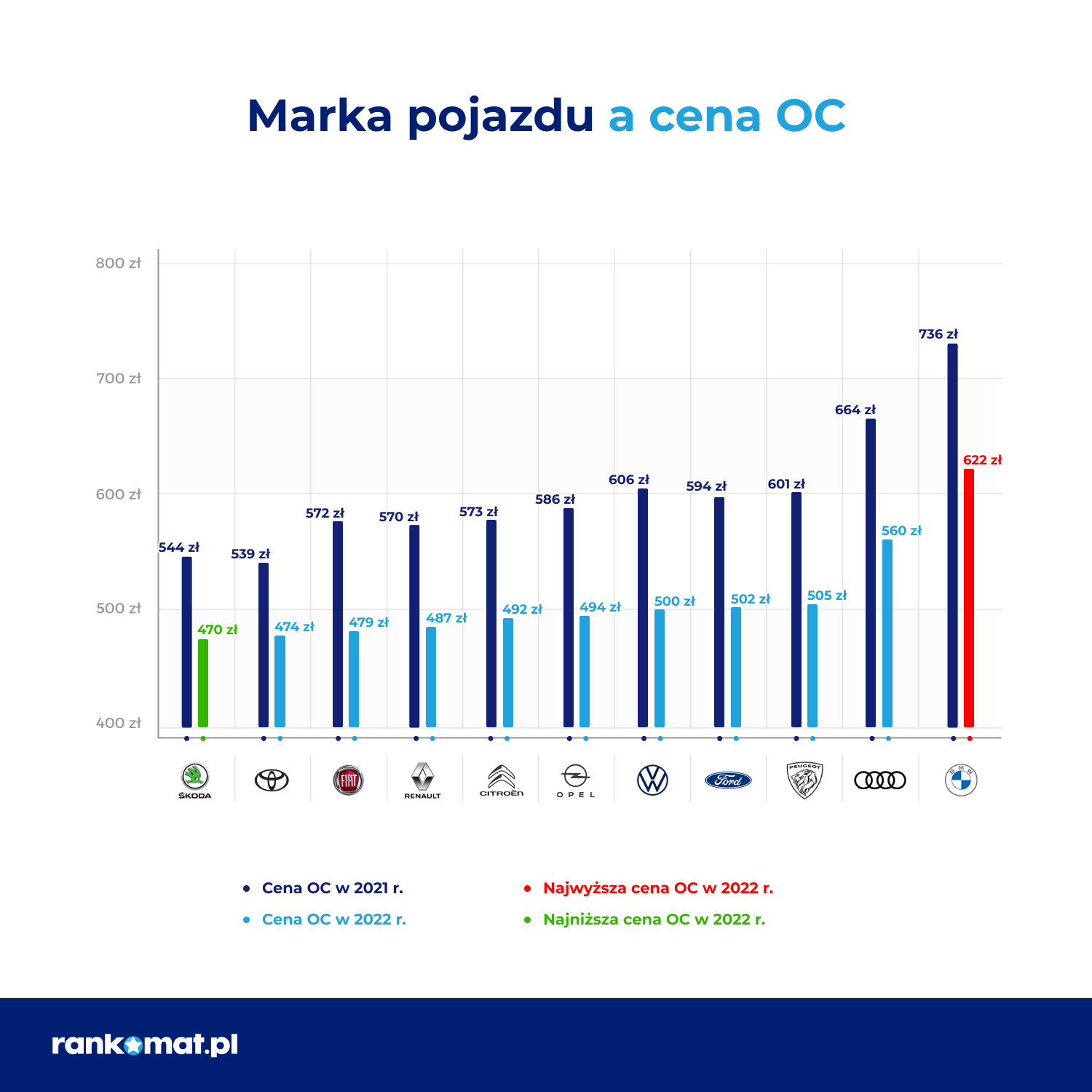

Odzwierciedlenie statystyk widać także w cenach OC. Statystycznie to najmłodsi kierowcy płacą najwięcej za OC. W 2022 roku 18-latkowie płacili średnio 1945 zł, a 60-latkowie 435 zł. Zakładając, że młodzi chętniej sięgają po BMW i Audi, nie dziwi wyższa średnia składka dla właścicieli tych marek.

***

Badanie na zlecenie rankomat.pl zostało przeprowadzone przez Wavemaker w lutym 2023 r. na ogólnopolskiej grupie 1033 osób.