Ceny paliw już od dłuższego czasu przyprawiają kierowców o ból głowy. W której części Polski za tankowanie trzeba zapłacić najwięcej?

Ceny paliw to temat budzący żywe zainteresowanie kierowców, zwłaszcza wtedy kiedy koszty tankowania rosną. Z taką sytuacją mamy niestety do czynienia obecnie.

Nie wszędzie jednak benzyna jest równie droga. W skali województw różnice w cenach wynoszą nawet 16 groszy na litrze. Eksperci porównywarki ubezpieczeń Ubea.pl postanowili przyjrzeć się bliżej temu tematowi i wytłumaczyć jego przyczyny. Gdzie zatem benzyna jest najdroższa, a gdzie najtańsza?

W 2020 r. litr benzyny za 4,48 zł

Na początek warto się przyjrzeć statystykom GUS dotyczącym średniej rocznej ceny 1 litra benzyny bezołowiowej (95 oktanów) w ostatnich latach. Ogólnokrajowa stawka kształtowała się następująco:

- 2010 r. – 4,59 zł

- 2011 r. – 5,14 zł

- 2012 r. – 5,73 zł

- 2013 r. – 5,51 zł

- 2014 r. – 5,30 zł

- 2015 r. – 4,65 zł

- 2016 r. – 4,37 zł

- 2017 r. – 4,63 zł

- 2018 r. – 4,95 zł

- 2019 r. – 5,02 zł

- 2020 r. – 4,48 zł

Gdzie jest najdroższa benzyna?

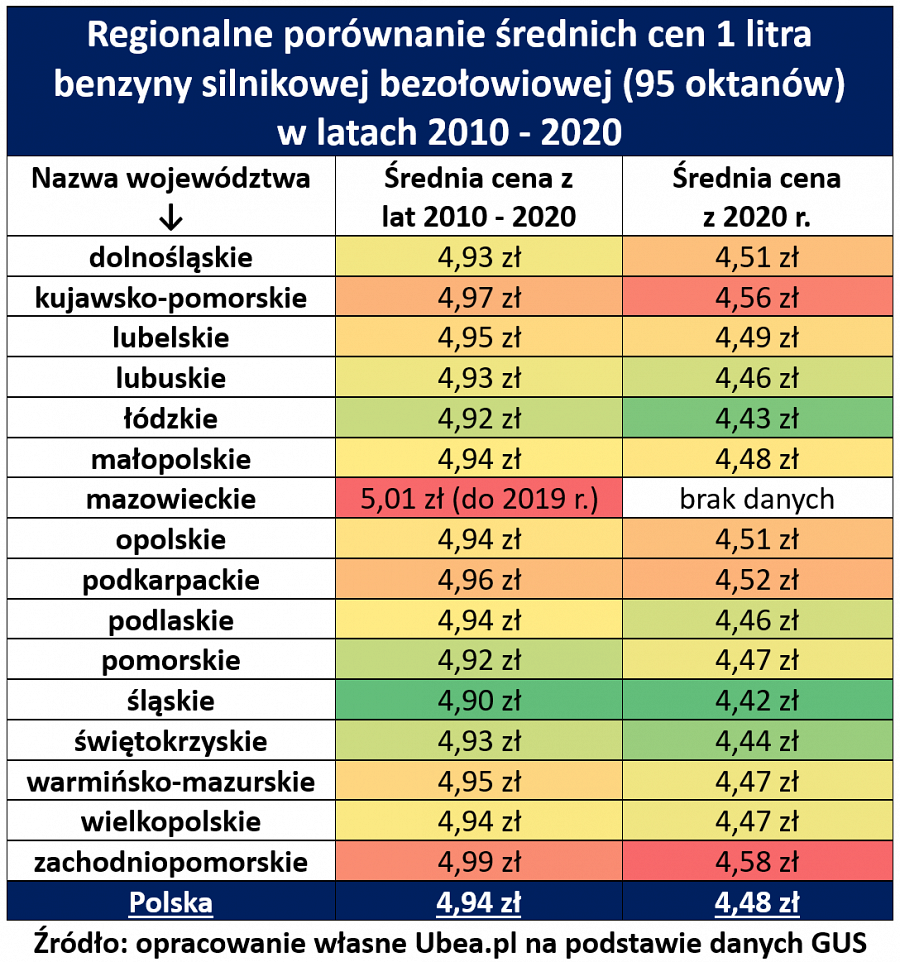

Dane Głównego Urzędu Statystycznego pozwalają sprawdzić również regionalne zróżnicowanie cen benzyny. Pewnym problemem jest jedynie brak danych z ubiegłego roku dla województwa mazowieckiego. Po wyłączeniu tego regionu ze zbiorczej analizy, okaże się, że to na terenie Pomorza Zachodniego kierowcy płacili najwięcej za benzynę.

„Inne statystyki sugerują, że w woj. zachodniopomorskim najdroższy był również olej napędowy” – dodaje Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

W 2020 r. kierowcy z woj. zachodniopomorskiego płacili aż o 16 gr więcej za 1 litr benzyny niż osoby z woj. śląskiego.

Dlaczego mieszkańcy Zachodniopomorskiego płacą tak dużo za benzynę? Eksperci porównywarki Ubea.pl zwracają uwagę na dwa główne czynniki:

- dodatkowy popyt ze strony turystów i obywateli Niemiec, którzy przyjeżdżają na tańsze zakupy

- wysokie koszty transportu paliw do baz w Świnoujściu, Trzebieży, Stobnie i Szczecinie.

Ubea.pl